Почему одни переводы доходят быстро, а другие долго? Что можно сделать, чтобы перевод не потерялся? Как работает банковский комплаенс? Этот увлекательный лонгрид будет полезен всем, кто платит за товары, покупает квартиру в каком-нибудь ОАЭ, переводит собственные накопления и вообще хоть как-то связан с международными платежами. Весь опыт основателя OhMySwift в одной статье.

Как работают SWIFT-переводы?

На схеме представлена самая распространённая схема - 4 банка. Отправитель, получатель и их банки-корреспонденты. Если вы отправляете в долларах из Кредит Европы в какой-нибудь голландский ING, платёж пойдёт именно так. Сначала в Сити, потом в Bank of America и потом попадёт в ING.

Почему платёж пойдёт именно так? У банка Кредит Европа есть один банк-корреспондент по долларам - Citi Bank. Так же я поискал "standard settlement instructions ING" для банка ING, поэтому мы знаем, что у него банк-корреспондент BOFA. Наверняка клиенты ING получают эту информацию из реквизитов счёта или если спросят в поддержке банка.

С недавнего времени Standard Settlement Instructions стали доступны здесь на сайте OhMySwift. Достаточно найти банк на главной странице по SWIFT-коду. Подробная инструкция здесь.

Самим банкам обычно эта информация не нужна - эти Standard Settlement Instructions есть в SWIFT. Поэтому в большинстве случаев можно указывать выбор банка-корреспондента на усмотрение банка, кроме экзотических случаев вроде казахстанского Freedom Finance, где без правильно-указанного банка-корреспондента платёж в принципе не дойдёт.

Как передаётся информация о SWIFT-переводе?

По SWIFT-каналам передаётся сообщение МТ103. Простая форма, в которой указывается отправитель платежа, получатель платежа, сумма, валюта и назначение платежа. Здесь я приводил пример форм разных банков.

Что важно - никакие файлы по каналам SWIFT не передаются. Теоретически это возможно (есть официальный сервис FileACT), но, во-первых, не все банки его подключили, а, во-вторых, во многих странах есть законы, которые запрещают трансграничную передачу данных без согласия пользователя. В России это 152-ФЗ.

Так что если вы нервно говорите - "я уже все документы банку предоставляла", то всегда имейте в виду - с высокой долей вероятности дальше банка-отправителя они не ушли. И это может быть большой проблемой.

Как происходит проверка SWIFT-перевода?

Проверка должна начинаться еще в банке-отправителе. Райффайзен в этом особенно силён, потому что он находится в уязвимом положении - все пытаются его обвинить в содействии уклонению санкций. Дальше платёж по цепочке проверяет каждый банк.

При проверке перевода важно понять нет ли нарушений законодательства - отмывания денег, полученных преступных путём, уклонения от налоговых обязательств, обхода санкций. Последнее - особенно сложное, потому что под санкции может попасть всё что угодно, например, сейчас фактически запрещён импорт в Россию любой электроники.

Проверять каждый платёж вручную невозможно. Поэтому в банках есть разные информационные системы, которые помогают выбирать наиболее рискованные платежи. Опытные свифтологи всегда пытаются угадать какие-то конкретные параметры, вроде "от какой суммы SWIFT-перевод попадает на ручную проверку", но это обычно работает чуть более интеллектуально.

Тем не менее, часть переводов попадает на ручную проверку и здесь начинается самое сложное - как по форме мт103 проверить перевод? Как мы уже знаем из предыдущего раздела, информации там не особо много. Можно проверить не находятся ли отправитель и получатель платежа под санкциями США. Обычно это правда и так уже проверено системами.

Можно посмотреть статистику, если отправитель каждый день шлёт по 10 тысяч долларов, то возможно это дробление крупной суммы в попытках обойти процедуры по борьбе с отмыванием денег.

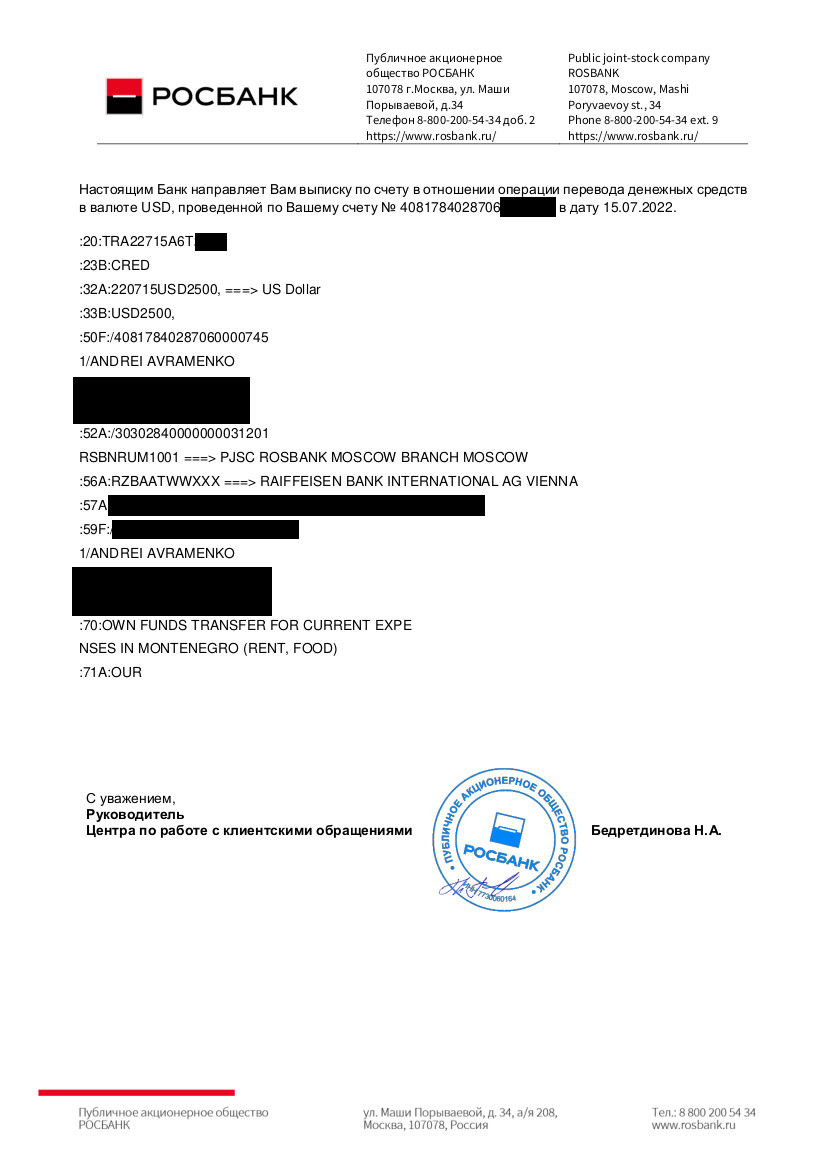

Ну и самое главное - внимательно почитать назначение платежа. Но большинство физиков пишут "OWN FUNDS TRANSFER", а специалистов по ВЭД в юр лицах "INVOICE #__, date, CONTRACT #__, DATE". Кажется, что написано что-то полезное, но как проверить, что не нарушаются санкции? Может быть это проклятый Абрамович дал перевести свои деньги? Или в инвойсе прокрались запчасти для танка?

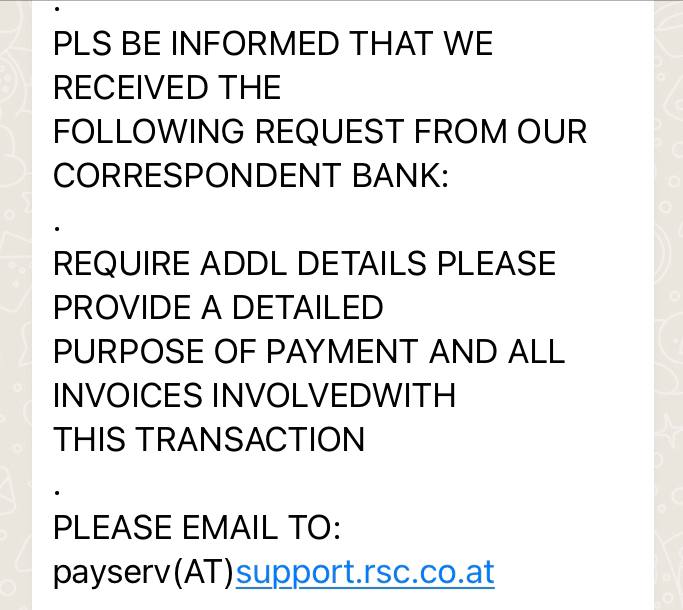

Тут банк хотел бы посмотреть в инвойс, но, мы помним, что все документы есть только у банка-отправителя. Поэтому следующий банк по цепочке отправляет сообщение в свободной форме MT199 примерно следующего содержания:

Отправьте ответ на email! На email, Карл! 21-й век. Это был пример для австрийского райфа, но так работают абсолютно все крупные банки-корреспонденты.

Почему некоторые переводы проверяют очень долго?

Дальше начинаются чудеса, потому что не все банки-отправители знают, что нужно обязательно указывать референс банка-корреспондента при ответе в теме письма. Поэтому я всегда рекомендовал избегать маленьких бестолковых банков, где сначала специалист расчетного центра это не сделает, а потом его начальник будет выпрашивать взятки за то, что "лично разберётся с вопросом".

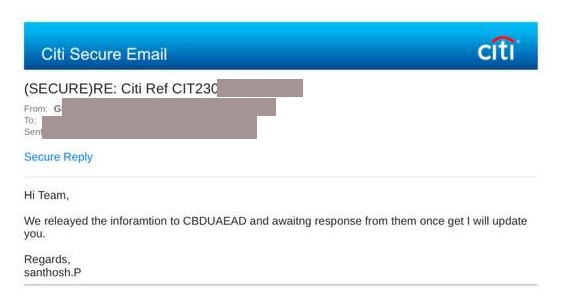

Самое смешное, если письмо отправить правильно, то его может отправить любой. Более того, мы собрали контакты крупных банков-корреспондентов, вы можете делать это самостоятельно, но нужен референс банка-корреспондента. Это даже не всегда референс платежа, это референс алерта на проверку. В сити он начинается с приставки CIT-, например.

На фото мой друг Santosh называет меня нежно “Team”. В каком-то смысле это так и есть - мы делаем одно дело. С недавнего времени Райффайзен отказывается делиться полным текстом формы МТ199. Видимо не я один отправлял письма напрямую.

Чем дальше от банка-отправителя, тем сложнее выглядит проверка, потому что сообщение передаётся по цепочке и его может просто пропустить один из банков. Чтобы этого избежать, я всегда рекомендую получателю отправлять все документы в свой банк. Банк-корреспондент получателя обычно старается не запрашивать у отправителя, а ждёт эту информацию от банка-получателя.

Сложнее ситуация выглядит если банков в цепочке больше. Мало того, что может быть просто промежуточный (intermediary) банк, так ещё информация о платеже и непосредственно оплата по платежу, могут идти по разным каналам (по-научному - сообщения MT202). И там обязательно начинается путаница кто кому что шлёт. При этом требования по проверке платежа никто не снимает - каждый банк в цепочке обязан проверить платёж. Если проскочит что-то санкционное, на банк могут быть наложены миллиардные штрафы.

В такой ситуации банкам чаще всего проще отказать, чем проводить платёж. Теоретически за месяц-полтора банк должен это делать почти автоматически, но там есть много нюансов. Особенно когда платеж и деньги идут разными маршрутами, возврат можно ждать и больше полугода. Если за это время какой-нибудь банк станет санкционным, то платёж окончательно заблокируют до получения лицензии.

Как узнать статус платежа?

Многие банки-отправители подключены к системе GPI SWIFT, поэтому они могут видеть где конкретно сейчас находится платёж. При этом далеко не у всех сотрудников есть к ней доступ, а KPI сотрудников поддержки - поменьше передавать запросов в другие отделы. В связи с этим многие банки просто отказываются что-то давать. Райффайзен в этом смысле идеальный и просто может посмотреть в системах и ответить в чате (для большинства задач этого достаточно).

Некоторые банки вообще экономят и не оплачивают GPI. В таких случаях можно запрашивать расследование - это обычно платная услуга. Ну и можно воспользоваться публичными basic трэкерами, например, нашим. Он не даёт такой красивой картинки, как GPI, зато часто есть хоть какое-то понимание о происходящем.

Что делать, чтобы платёж не отклоняли при ручной проверке?

1. Использовать цепочки с хорошей статистикой, которую можно посмотреть на OhMySwift. Если статистика хорошая, значит банк-отправитель умеет отвечать на запросы зарубежных банков, а банк-получатель умеет взаимодействовать со своим банком-корреспондентом.

2. Писать хорошее назначение платежа. Compliance офицеру ничего не говорит номер инвойса. У него его нет. Но если он увидит, что это "TEXTILE", то гораздо больше шансов, что он пропустит платёж - текстиль выглядит достаточно безопасным.

3. Информация об отправителе и получателе должна быть доступна в интернете, когда речь идёт о юридических лицах. Если компания производит текстиль, то при простом поиске должен быть сайт с текстилем. Если там же продаются запчасти для танков, то сразу хочется посмотреть инвойс, а лучше и вообще отказать в платеже. То же самое по отправителю платежа - раз покупаешь текстиль, у тебя должна быть швейная фабрика.

Это чуть меньше касается физических лиц. Тем не менее не редки случаи, когда банки при опеределенных KYC процедурах смотрят страницу на LinkedIn, например, или даже личные соц сети.

4. Получатель платежа всегда заранее должен предупреждать свой банк о входящем платеже. Лучше всего это делать даже дважды - до перевода и после. Тот же набор документов, только дополнительно прикладывать форму мт103 после отправки.