Среди моего круга общения много иностранцев. Не тех, которые «уехали туда», а тех, которые родились здесь :) Средний возраст - 55-60 лет. У каждого из них активы не менее USD 3,000,000. И поверьте, они не предприниматели! Простые бывшие наемные служащие из IT-сектора, гостиничного бизнеса, и даже есть сотрудник почты!

В силу своего характера я не мог удержаться и не спросить «Как вам это удалось?» Оказывается, начиная со младших классов школы иностранцев учат распоряжаться деньгами, учат инвестировать. p.s. Кстати, я был также удивлен, как в школах с молодых ногтей учат социальным проектам. Но об этом не сейчас.

Так вот, оказывается, как мы получали с детства установки «когда я ем я глух и нем», «мойте руки перед едой» и «пионер - всем ребятам пример», так и иностранные школьники получают установку, что ~10% своего ежемесячного дохода нужно инвестировать.

Образовательная часть :)

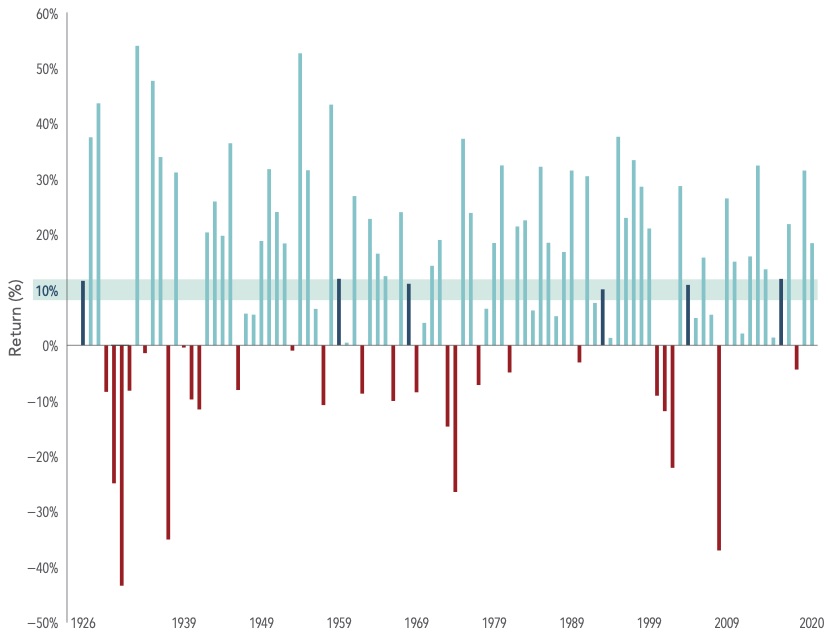

Каждый читающих эту статью, наверняка, слышал про индекс S&P 500 или «индекс широкого рынка», название, которое он получил, поскольку в него включено 500 компаний из 11 секторов экономики США.

Я считаю, что именно благодаря своей «широте» S&P 500 лучше, чем какой-либо иной показатель, отражает ситуацию на биржевом рынке в США.

Набор компаний, участвующих в расчете, динамический. Доля компаний IT-сектора лидирует,следом идут здравоохранение и потребительские товары вторичной необходимости. На топ-10 компаний приходится чуть менее 30% — среди них в основном техногиганты: Amazon, Apple, Facebook, Google, JP Morgan, Johnson& Johnson, Microsoft, Tesla, VISA.

Среднегодовая доходность S&P 500 за последние 90 лет составляет примерно 11%. Поверьте, что очень немногие фонды могут показать такую доходность, особенно, если смотреть на длительном периоде.

Эпилог.

Как вся эта информация связана с темой статьи?

Все очень просто: если в возрасте 25 лет начать инвестировать в S&P500 всего лишь по USD 100 ежемесячно и делать это на протяжении 40 лет, то общая сумма инвестированных «ваших» денег составит всего USD 48.000.

Согласитесь, относительно небольшая сумма?!

Но процентный доход, накопленный за это срок, будет равен USD 1,100,000.

Весь «фокус» в математике - сложных процентах и длительном сроке инвестирования.

Разумеется, что если доходность индекса будет показывать такие же значения, что и в прошлые 90(!) лет.

Срок инвестирования очень важен, так, если делать инвестиции не 40, а 30 лет, то накопленные проценты будут «всего лишь» USD 313, 000.

p.s. Если вы думаете, что я смогу начать инвестировать через 20 лет, но с бОльших сумм, то это тоже не та стратегия - она не работает! Нужно будет начинать с СУЩЕСТВЕННО иной суммы, и инвестировать в десятки рах больше, чем USD100…

Проверить можно здесь.

Потому, мой призыв к молодым - начните инвестировать сейчас и делайте это ежемесячно.

p.s.s. Согласен, что нам, выходцам из пост-советских стран, невозможно даже представить, что какая-то компания ведет бизнес более 15-30 лет, сложно представить, что кто-то способен взять в долг и вернуть с процентами спустя 5-10 лет ;)