Вокруг очень много информации о криптовалютах; о рисках, связанных с ее использованием (то украли, то потерял, то разорилась компания, то мошенники); перспективах и использовании технологии blockchain в других индустриях. В этой статье я расскажу о криптовалютах, применительно к банковской деятельности. Постараюсь сделать это максимально просто и доступно.

Помню, как в институте была тема «Функции денег». У криптовалют, как и любых других денег есть две функции: средство платежа и средство накопления (инвестирования). Забегая вперед скажу, что тематику инвестирования в криптовалюты рассмотрим в следующей статье. А вот платежную функцию попробуем разобрать сегодня детальнее.

p.s. Текст в этом абзаце получился действительно академический (как в ВУЗе) :)

1. Миф первый - «ЭТО СЛОЖНО и НЕПОНЯТНО!»

Уверен, что каждый из вас пользуется услугами банков, использует мобильное приложение для обычных операций: перевод средств другому лицу (помощь родственнику или, например, алименты), платежи за товары или услуги и конвертации валюты.

Так вот и процессы осуществления переводов в криптовалюте, проведения оплаты за товары и конвертации внешне выглядят очень и очень похожими, если не сказать одинаково, с работой банковских мобильных приложений! Не стоит бояться что «это сложно» и «я не смогу» :)

Если честно, я и сам еще два года назад не использовал криптовалюты ни как средство для платежей, ни как средство инвестирования. А сейчас это стало для меня рутиной.

Почему, спросите вы, я начал использовать криптовалюты? Что такого особенного в них я нашел? Если опустить тягу к изучению нового из разряда «надо же попробовать, а то все кругом говорят про это», то реальными толчками, способствовавшими моему погружению в криптомир послужили: COVID + изменения в поведении («заскоки») банков по отношению к клиентам-нерезидентам.

p.s. Я неоднократно говорил, что я банкир и владею информацией о регулировании банков. Но то, так банки начали откровенно «тупить» в последние 2-3 года неприятно удивляет.

Так вот, в итоге, если раньше перевод со своего банковского счета в Германии на мой же банковский счет в Таиланде «шел» от 3 до 5-ти рабочих дней и комиссия за платеж составляла $100, то платеж в криптовалюте с немецкого криптокошелька на криптокошелек в Таиланде осуществляется за 5-20 минут и стоит $0,5-2.

Как в старом и гениальном рекламном ролике «Если не видно разницы, зачем платить больше?»

В последнее время я часто слышу вопросы как перевести средства из одной страны в другую с учетом постоянно меняющихся условий банков (то можно, то нельзя, то 10 тыс, то миллион) и, смею предположить, что криптоплатежи пока еще являются наиболее быстрым и простым способом для решения этой задачи.

Миф разрушен : Это не сложнее, чем обычный мобильный банк, но быстрее и дешевле.

2. Миф второй - «ЭТО ОПАСНО и РИСКОВАННО»

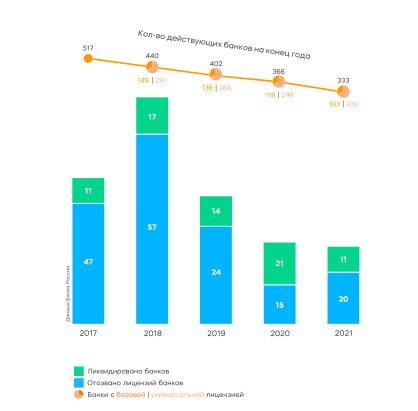

Каждый из вас слышал, что банки «лопаются» или у них отзывают лицензию. Статистика Банка России ниже. Люди постарше помнят яркие события в финансовой системе СССР:

1930-1932, 1947, 1960, отмену чеков Внешпосылторга 1991, а также финасово-экономические кризисы 1993, 1998 годов.

«— Деньги, — продолжал артист, — должны храниться в Госбанке, в специальных сухих и хорошо охраняемых помещениях, а отнюдь не в теткином погребе, где их могут, в частности, попортить крысы! Право, стыдно, Канавкин! Ведь вы же взрослый человек… […] Да, кстати: за одним разом чтобы, чтоб машину зря не гонять… у тетки этой самой ведь тоже есть? А?»

«И… их нет»

Да, безусловно, Система Страхования Вкладов повышает доверие к финансовой системе, но напомню, что сумма возмещения ограничена 1,5 млн рублей (в исключительных случаях 10 млн). И информация об отозванных лицензиях и истории «изъятий у населения», приведенная выше, не для критики, а для информирования о рисках, которые реализовались в прошлом и могут реализоваться в будущем в той же или иной форме.

То же самое относится и к криптовалютным активам! Да, они подвержены рискам: рыночным и не рыночным! Чего стоят одни только комментарии Илона Маска, после которых цена Bitcoin выросла на 20%. Но в данной статье мы говорим про криптовалюты как средство платежа, а не объект для инвестиций.

Миф разрушен, как мне кажется: рассматривая вопрос рисковости криптовалют с этой стороны, считаю, что рисков точно не больше, чем при пользовании банками.

3. Никто не знает владельца криптовалютного кошелька и его операции полностью анонимны.

Да, одно из самых известных заблуждений о цифровых транзакциях с использованием криптовалют, что они анонимны и их невозможно отследить. Также этот миф трансформировался в то, что криптовалюты, такие как биткойн (BTC), используются в основном для финансирования терроризма и незаконного оборота наркотиков.

Действительно, одной из базовых ценностей криптовалют является анонимность. Но под давлением регуляторов финансового рынка в подавляющем большинстве стран, криптопроекты обязаны использовать в своей работе принципы и требования процедур KYC (Know Your Customer), Compliance, Anti Money Laundering, Customer Due diligence.

Несмотря на то, что данные, связанные с именами пользователей криптовалют, могут не поддаваться конкретной идентификации, пользователи крипто-брокеров и бирж обязаны предоставлять информацию «Знай своего клиента» (KYC) для совершения сделок на этих площадках. Сюда входят все основные крипто-брокеры в Европе и США.

Кроме этого, криптопроекты вынуждены иметь «точку соединения с реальным миром» для получения денег (фиатных средств) от клиентов с целью покупки криптовалюты. Другими словами, иметь счет в банке и проводить операции по нему. А банки, в свою очередь, дорожат своим бизнесом/лицензией и предъявляют вышеупомянутые требования по наличию и исполнению процедур KYC (Know Your Customer), Compliance, Anti Money Laundering, Customer Due diligence к своим клиентам-криптопроектам.

Добавим к обсуждению вопроса тот факт, что базовой технологией для всех криптовалют является Blockchain - когда каждая транзакция регистрируется и доступна для любого пользователя в сети. Таким образом, крипо-транзакции несут с собой данные, показывающие владельца каждого токена в любой момент, начиная с момента создания токена.

Да, процесс анализа криптовалютных операций клиента технологически не прост. Криптопроекты уделяют этому большое внимание, как сказано выше. Именно по этим причинам бизнес в сфере Crypto Compliance & Transaction monitoring переживает бум инвестиций в данное время.

Как, например продукт «Скрининг адресов» компании Chainalysis работает в режиме реального времени, обнаруживая деятельность с высоким уровнем риска и предотвращая транзакции с крипто-адресами, связанными с незаконной деятельностью. Сотни миллионов криптоадресов сопоставляются с активностью компаний и физ.лиц «в реальном мире» , результатом этой работы является еженедельное добавление сотни новых записей, треть из которых являются мошенниками и занимаются другими незаконными услугами, к списку неблагонадежных.

Таким образом, законодательные требования по процедур KYC и AML, в сочетании с уровнем налоговой отчетности, который в настоящее время требуется в странах, включая США, делает цифровые транзакции гораздо более прозрачными, чем предполагает их репутация. Поэтому, если вы считаете, что анонимность приносит с собой налоговые преимущества, подумайте еще раз, так как налоговые инспекции во всем мире занимаются этим делом.

Миф не разрушен, но чем дальше, тем крипто-транзакции будут все более прозрачными.